Le point légal de mai : peut-on transformer son adhésion en un don pour le club ?

Le sujet de mai : peut-on transformer son adhésion en un don pour le club ?

Alors que la Fédération et la Ligue travaillent actuellement à la préparation de la reprise via notamment la création de groupes de travail (notre numéro du mois prochain y sera consacré), une question épineuse revient souvent dans les propositions : transformer son adhésion à l’association en un don, est-ce possible ?

Une alternative à un remboursement ?

Si plusieurs clubs choisiront de rembourser tout ou partie de l’adhésion à leurs licenciés ou de leur proposer un avoir pour la saison prochaine, nous avons déjà vu que la question d’un remboursement n’était pas à l’ordre du jour au niveau fédéral ou régional, pour des raisons détaillées dans le webinaire sur les ressources des clubs face à la crise, que vous pouvez voir sur la chaîne YouTube de la ligue.

NB: si vous revoyez le wébinaire, la question de la transformation de l’adhésion en don est abordée et les retours des intervenants sont négatifs. C’est normal, au moment du wébinaire, le dispositif exceptionnel que nous allons vous présenter n’était pas encore connu !

Ainsi, la possibilité de renoncer au remboursement et de transformer son adhésion en un don déductible des impôts revient sur le tapis, avec parfois des informations contradictoires qui ne permettent pas aux dirigeants de clubs intéressés par cette démarche de se positionner clairement vis-à-vis de leurs licenciés potentiellement demandeurs.

Devant l’incertitude régnant, les cabinets Andes et Fidal se sont penchés sur la question dans une note d’information, pour apporter une réponse claire et circonstanciée que nous allons vous détailler.

Comprendre le principe de cotisation

Le premier rappel de base est le suivant : le principe d’adhésion à une association telle qu’un club de badminton est fixée dans ses statuts. Généralement, le paiement d’une cotisation donne accès en contrepartie à un certain nombre de services. Pour la grande majorité d’entre nous, les services en question ne sont plus délivrés depuis octobre dernier en raison de la crise sanitaire.

Si nous avons déjà évoqué à de multiples reprises la question d’un remboursement, la note d’information rédigée par les cabinets Andes et Fidal assure qu’il est possible pour le licencié de renoncer au remboursement de sa cotisation en échange d’une réduction d’impôt sur le revenu au taux de 66% du montant de la cotisation fixée par le club et correspondant au prorata temporis de l’absence d’activités de la saison.

Dans notre cas, selon la date d’arrêt du badminton dans votre club, on peut considérer qu’environ 90% de la saison a été annulée, soit la quasi totalité.

Cependant, cette possibilité est soumise à un certain nombre de conditions que nous allons vous exposer dans la suite de notre article.

Des conditions à respecter

La première, c’est que seuls les clubs ayant proposé un remboursement total ou partiel de la licence sont concernés. Si vous avez décidé d’un remboursement, au moment d’informer vos licenciés, vous pouvez donc leur proposer de renoncer à ce remboursement pour le transformer en don au club.

Si aucune communication officielle n’a encore été faite, c’est probablement car à ce jour, la Direction Générale des Finances Publiques (DGFIP) estime qu’une approche au cas par cas doit être privilégiée et qu’aucune réponse générale ne sera donnée aux associations qui souhaitent s’engager auprès de leurs adhérents en ce sens.

Dans tous les cas, nous vous conseillons tout de même d’entrer en contact avec le référent association de votre direction départementale pour faire valider la démarche dans laquelle vous vous lancez.

La deuxième précision à apporter est que seule la partie « club » de la licence est concernée par cette possible réduction d’impôt. Pour rappel, lorsque vous payez votre licence, une partie est dédiée aux différents échelons du badminton fédéral (FFBaD, ligue et comité départemental). Ce montant que vous pouvez retrouver sur le site de la ligue ne pourra faire l’objet d’aucun remboursement ou réduction d’impôt.

Attention, la somme à laquelle vous arrivez une fois déduit les différents timbres du tarif de votre licence est le montant maximal sur lequel vos licenciés pourront bénéficier d’une déduction fiscale. Cependant, vous êtes libres de fixer un montant moins élevé, si vous estimez par exemple que la prestation d’encadrement qui est celle pour laquelle les gens demandent le remboursement, ne correspond qu’à 40, 60, ou 80% du tarif de la licence. Et oui, comme nous l’avons vu dans un précédent numéro, adhérer à une association, ce n’est pas simplement accéder à un service…

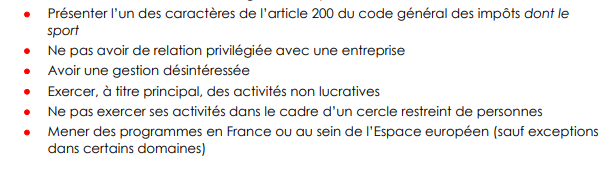

Pour exercer ce droit, l’association doit être éligible au dispositif fiscal du mécénat, dont vous pouvez retrouver les conditions facilement sur internet. Généralement, c’est le cas pour tous nos clubs.

Enfin, une dernière modalité : l’association devra émettre un reçu fiscal aux personnes qui choisissent de transformer leur cotisation en don. Pour être dans son bon droit et pouvoir éditer ce reçu fiscal (télécharger le reçu fiscal CERFA n°11580*04), le club doit demander une demande de rescrit fiscal auprès de la direction départementale ou régionale des finances publiques.

Comment mettre en place ce dispositif ?

Le club doit impérativement communiquer cette possibilité (et les autres possibilités proposées comme un remboursement, un avoir, etc…) à tous ses adhérents le plus vite possible, en même temps qu’elle propose le remboursement partiel ou total à ses adhérents.

Concernant la transformation en don, un simple mail de la personne volontaire suffit pour enclencher la procédure, nul besoin d’une autorisation signée.

Il conviendra alors de remplir le CERFA (voir plus haut) en complétant les cases visant à identifier l’association et le donateur et en cochant les cases suivantes :

– sur la page 1, relative au bénéficiaire, cocher la case « Œuvre ou Organisme d’intérêt général »

– sur la page 2, relative au donateur, cocher les cases « 200 du CGI », « autres » pour forme du don, « numéraire » pour nature du don et cochez le mode de paiement de la cotisation choisi par le licencié en début de saison.

Un exemple concret

Prenons l’exemple d’un club dont la cotisation est fixée à 250 €. Une fois déduite le timbre « FFBaD/Ligue/Comité », la part club est estimée à 200 €.

Si l’activité a été arrêtée durant la moitié de la saison, le club va pouvoir décider de rembourser jusqu’à moitié de cette somme, soit 100€.

Avec un taux à 66%, le licencié qui choisira de renoncer à ce remboursement en optant pour une transformation en don pourra obtenir une réduction d’impôt de 66 €, soit un « reste à charge » de 34 €.

Attention : la saison en cours est la saison 2020/2021, la réduction d’impôt pour le donateur s’appliquera donc sur ses revenus pour l’année 2021, lors de sa déclaration 2022.

Notre dernier conseil s’adresse aux bénévoles qui gèrent la comptabilité de nos clubs : dans le cas d’un renoncement à un remboursement pour transformation en don à l’association, cela devra apparaître dans vos comptes de manière différente de produits liés à la licenciation.

En effet, il faudra le compter en « dons manuels reçus » si votre club est habitué à recevoir des dons de cette sorte chaque saison, ou bien en « produits exceptionnels » si tel n’est pas le cas.

Pour toute question concernant cette démarche, vous pouvez contacter la ligue par mail : florian.baud@badminton-aura.org

Un dernier lien utile, celui du gouvernement : https://www.associations.gouv.fr/la-cotisation-et-le-don-en-periode-de-covid.html

Retrouvez l’historique de nos articles sur les sujets réglementaires et administratifs dans l’onglet dédié !